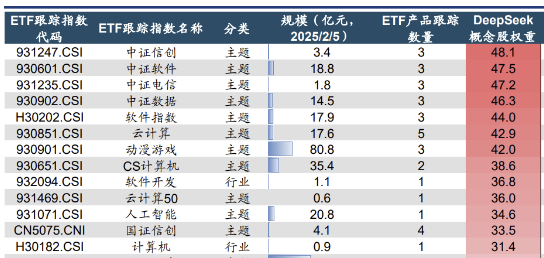

随着人工智能技术的迅猛发展,全球数据中心市场正在迎来一轮新的增长周期。国联证券高登团队于10日发布的研究报告预测,到2024年,全球数据中心市场规模将达到904亿美元,而中国市场的规模预计将达到3048亿元,年增长率高达26.63%。

在中国,互联网巨头在人工智能领域的大额投资直接激发了智能算力需求的爆炸式增长。报告预计,到2027年,中国的智能算力规模将达到1117 EFLOPS,数据中心的总功率也将显著增长至78.7GW。

为了确保数据中心的稳定运行,小型模块化反应堆(SMR)、固态氧化物燃料电池(SOFC)、大功率不间断电源(UPS)以及电源柴油发电机等备用电源的需求将显著上升。此外,电力基础设施如开关柜和变压器的需求亦将大幅增加,整体供电设备产业链将受益于人工智能所带来的发展机遇。

报告指出,随着主要互联网企业的大规模资本开支由国际市场扩展至国内,数据中心市场表现出平稳增长的趋势。预计全球市场在2024年将达到904亿美元,同比增长9.98%,而中国市场规模预计将增至3048亿元,同比增长26.63%。

北美四大云服务提供商——微软、谷歌、Meta和亚马逊在2024年第三季度的资本开支同比增长58.93%,达到589.94亿美元;与此同时,中国互联网企业(如百度、腾讯和阿里巴巴)在前三季度的资本开支总额达到755.68亿元,同比增长率为109.89%。

人工智能大模型的快速发展推动了中国的智能算力规模,预计到2027年将达1117 EFLOPS,2024至2027年的复合年增长率(CAGR)为31%。AI服务器在功率上超越传统服务器,进一步推进数据中心总功率的提升,预计到2027年,中国数据中心的总功率将达到78.7GW。

液冷技术的迫切需求也愈加明显。由于AI处理器的功耗较传统处理器显著提高,液冷技术的必要性变得更加突出。以华为Atlas 800 AI服务器和英伟达NVL72服务器为例,其最大功耗分别达到5.6kW和120kW。液冷技术凭借其低能耗和高效散热的优势,能够有效降低数据中心的能源使用效率(PUE)值,实现节能目标。

2023年,中国液冷服务器市场规模为15.5亿美元,预计到2027年,将达到70亿美元,其中数据中心液冷泵所带来的新增市场空间约为28亿元。液冷泵市场主要由中金环境、新界泵业和大元泵业等国产企业主导,正在加速替代外资品牌(如格兰富和威乐)。中金环境的液冷泵已广泛应用于华为和腾讯的数据中心,未来液冷泵市场空间预计将进一步扩大。

小型模块化反应堆(SMR)因其灵活的选址、短建设周期和相对较低的投资成本而备受关注。美国的互联网巨头与核能公司纷纷签署合作协议,例如AWS与Talen Energy和谷歌与Kairos Power等。国联证券预测,到2027年,中国数据中心对应的SMR市场空间将达到591亿元(2024年为280亿元)。

固态氧化物燃料电池(SOFC)因其高效、环保和持续供电的特性,成为数据中心备用电源的最佳解决方案。随着电池成本的降低,预计到2027年,中国数据中心使用SOFC的市场空间将达到523亿元(2024年为119亿元)。

在供配电设备的自主化趋势日益明显的同时,数据中心建设的提升大幅提高了对大功率UPS的需求,自主品牌有着广阔的替代空间。预计到2027年,国内数据中心UPS市场空间将达到253亿元,年复合增长率为29.0%。在全球市场中,华为、科华和科士达等国产品牌正在逐步扩大其市场份额。

此外,作为数据中心备用电源的电源柴油发电机,供需缺口有望扩大,竞争格局可能发生重塑,预计到2027年市场空间将达到415.5亿元。目前,高端市场仍由康明斯和卡特彼勒等外资品牌主导,但国内企业(如潍柴动力)正加快布局。在电力设备需求方面,随着AI服务器需求提升机柜功率和2N供电架构的推广,预计到2027年,中国的数据中心开关柜和变压器市场空间分别为134.5亿元和63.3亿元。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关AI热点

暂无评论...