【文/观察者网专栏作者 潘攻愚】

“2021年,全球集成电路总产值达5560亿美元,而中国的进口总额则高达4325亿美元。尽管我们具备一定的生产能力,但事实上,全球半导体产品约80%依赖进口,其中只有约35%的产品被国内市场消化,其余则整装后出口。”

这番话是中国半导体行业协会设计分会理事长魏少军教授于2022年在清华大学半导体校友论坛上的发言,随后引发业内广泛讨论。这组数据生动地揭示了我国半导体内需与吞吐能力的现状,同时也反映出国际分工体系的融合程度,指向了更深刻的问题。

与这些数据密切相关的是魏少军教授于2023年和2024年发布的ICCAD年度国内半导体设计企业报告,该报告已成为行业媒体的热议焦点,并引发了大量解读。通过比较这三年中国大陆半导体设计企业的核心数据,可以归纳出几个显著的变化:

一、过去20年间,中国半导体设计企业年均复合增长率超过20%,但在最近三年中,平均增长率已降至约9%;尤其在2024年,增长率可能首次低于全球市场的增长率;

二、以上海、无锡、杭州为代表的长三角地区,设计企业的规模与营收利润正在与珠三角和环渤海地区逐渐拉开差距;2024年,京津冀地区无论在企业数量还是营业额方面均显著下降;

三、产业集中度则揭示了生态系统、供应链与宏观经济环境的微妙演变。根据2023至2024年的情况,设计行业的集中度反而出现下降。十大龙头企业的产值占比从31%降低至27%左右;与此同时,员工规模在100至500人的设计企业数量骤减22%(从461家降至356家),然而整体设计人员的数量却基本持平,这种人力资源的内部分散,反映出近两年来集中度未能如预期提升的现象;

四、激烈竞争的赛道依旧不减。2023年,设计公司在通信和消费类电子芯片领域外,其他领域普遍出现不同程度的下滑;2024年,设计类细分市场中,通信芯片和消费类电子芯片的份额将进一步占据全部销售的68.48%,即超过三分之二。而计算机芯片的占比不足11%,相较国际水平(占比25%)而言,计算机芯片在高性能计算、数据中心及人工智能训练、推理和云服务等领域的重要性不可小觑。因此,通信和消费类芯片的过度集中也反映出我国芯片产业整体仍处于中低端的现实。

另一个数据同样可以为这一结论提供有力支持。如果仅统计中国大陆的无晶圆厂(Fabless)设计企业的总产值,近年来其全球占比大约为12.5%。尽管科创板上市的70多家设计企业的研发费用占比,较美国平均水平高出约8个百分点,但其毛利率却比美国低17个百分点(64%对比47%)。

展望2024年年底,我国集成电路产业将面对内生市场的拓展与技术演进所带来的机遇,同时也须应对外部复杂多变的地缘政治因素,这些都推动着行业进入周期转型和关键突破的时刻。关注设计行业内的投融资、股权投资市场及募投管退生态的微妙变化将显得尤为重要。

芯片设计行业的重要性

半导体产业,尤其是相对轻资产的设计行业,尤其重视行业大数据的分析。这并非一场难以窥见秘密的游戏,而是一个直面真实挑战的领域。无论是IPO成败,还是有关风险投资(VC)和私募股权投资(PE)的退出进程,对于芯片设计企业的投融资过程进行即时评估与数据分析显得至关重要,毕竟芯片设计在整个集成电路行业中的突出地位不言而喻。

首先,预计到2023年底,我国半导体行业的总产值将超过一万亿人民币,占据全球总产值的不到40%;然而,设计行业的总产值已超过6000亿人民币,贡献超过六成;

其次,设计类企业是我国半导体行业从业者的最大集中地,约60万从业人员中,38万人在设计类企业工作,比例约为63%,与其产值比例基本相当;

最后,设计类企业的融资情况也成为资本市场在半导体行业活跃度的晴雨表。进入2024年,半导体上市公司的并购交易中,26%的交易发生在芯片设计领域,明显高于设备、封装及代工领域的17%和12%;而且,涉及并购交易的设计类公司的上市市值自交易公告以来总体上涨幅度,亦高于同期上证指数。

我国半导体产业及其相关资本市场在2024年同样面临结构性拐点,这并非偶然现象。

2021年以来,包括清华大学、北京大学、华中科技大学等在内的超过13所高校陆续成立了集成电路学院和研究院。如果这些学院采用四年制本科教育模式,那么,到明年,我国的半导体产业将首次迎来一大批专业对口的“芯片毕业生”。

山东大学集成电路学院(来源:山东大学官网)

然而,这一产业能否有效吸纳这些毕业生,并兑现承诺的职业发展价值,仍然是个值得关注的问题。

此外,观察二级市场芯片设计企业的生命周期,也可窥见这一结构性拐点的端倪。

截至2024年底,70余家上市的芯片设计公司中,成立时间最短的为2017年4月专注于图像传感器的思特威。尽管其后有2014年成立的联芸科技(专注存储主控芯片)成功在科创板上市,但这一事实同样突出:截至目前,自2017年4月以来成立的芯片设计公司,尚无一家成功登录A股市场。

在行业重塑的时刻,所谓“年轻态、健康品”的芯片设计公司正在深度思考与评估自身价值:下一个规模化增长点究竟在哪里?收入与利润能否协同增长?伴随企业从初创走向成长、再到成熟,诸多设计企业的阶段性演化,面临着“春秋战国到秦汉”的严峻局面,强调龙头企业的虹吸效应日益明显。

文中提及的各项产业数据,似乎在揭示一个尴尬的现实,即优质产业资源的集中与竞争力较弱的生产要素的出清,依然距离预期存在相当大的差距。究其原因,究竟是什么呢?

EDA与模拟芯片:“并购潮”的隐秘面纱

自2023年“政治局7.24会议、证监会7.28政策”以来,直至2024年4月12日发布的“新国九条”、6月19日的“科创8条”,一系列政策组合拳的出台,使得A股IPO通道整体明显狭窄。2024年,A股的IPO放缓趋势较2023年更加显著,前十个月共有80只新股上市,同比下降71%,且撤回的数量较去年明显增加。

具体到半导体行业,二级市场与一级市场的共生性使得IPO通道收紧进而影响一级市场的融资态势。虽然后者的融资数量仍居行业首位,但140余起的融资较2022年已出现大幅下滑。相比之下,拥有厂房与土地资源的设备赛道因关键突破而成为融资的明星赛道,甚至一些头部设备公司主动参与成为有限合伙人(LP)。

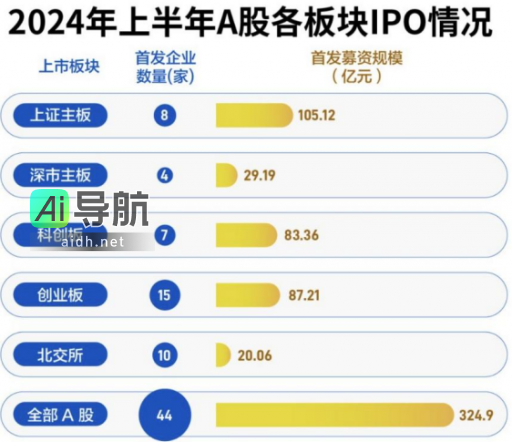

2024年上半年科创板仅有7只新股上市(来源:东方财富)

芯片设计行业的股权投资市场正逐步向下沉与精细化发展,尽管围绕AI计算芯片、车规芯片与数据中心服务器芯片的投融资热度保持不减,然而,因波及效应,计算机计算力芯片与数据中心服务器芯片的市场占比仅稍微超过10%。消费电子与通信市场的集中化现象本身也反映了自2017年股权投资市场在成长性与赛道空间方面的再评估,这无疑为2017至2021年半导体投资热潮的账面回报提供了重要依据。例如,合创资本在2022年底接受媒体采访时提到,被投资企业的市场机会最好要在50亿人民币以上,显然,消费电子与通信市场的空间相对最大。

这一现象进一步解释了众多中小型EDA企业在2022年前后面临融资困难的原因。

从海外半导体股权融资市场的先行经验来看,凭借产品矩阵广度取胜的模拟赛道展现出显著的长尾效应,因而大型EDA公司与小型厂商的合并已成为大势所趋。这两个领域本应是最早受益于中央与地方并购政策激励的行业。但从现实角度来看,国内大小EDA公司约有85家,尽管这个数量令人惊讶,然其总体营收在数千家无厂公司的市场占比却不足1%,市场出清整合的迫切性日益明显。

表面上看,2024年EDA与模拟集成电路的并购项目似乎有所增加,且大多数是上市公司收购非上市公司。然而,若深入观察这些股权并购交易背后的细节,诸如“EDA上市第一股”概伦电子收购博达微、华大九天收购阿卡思、广立微拟收购亿瑞芯等案例,能发现其中隐藏的共性。

购企业的业绩进行对赌,毕竟众多小型EDA公司仍未实现真正的市场订单收入和完整的商业闭环。

长三角某制造类EDA企业的董事长曾告诉笔者,尽管他一再向投资者强调其点工具产品线具有较高的技术壁垒,但在融资过程中依然频繁遭遇市场空间和成长性等问题的质疑,这使他夜不能寐。事实上,投资者的质疑并非毫无道理,市场上同类型的竞品公司大约有三家,相互之间竞争分食的市场总量不足10亿人民币。

此外,笔者在近期参加的EDA2展会上(该展会可以说是国内规模最大的EDA公司展览),注意到某大型半导体公司的采购名单上同时列出了这三家企业,这一现象引发了外界的深思:为何许多小型EDA公司依然选择在逆境中坚韧生存,而拒绝被整合?

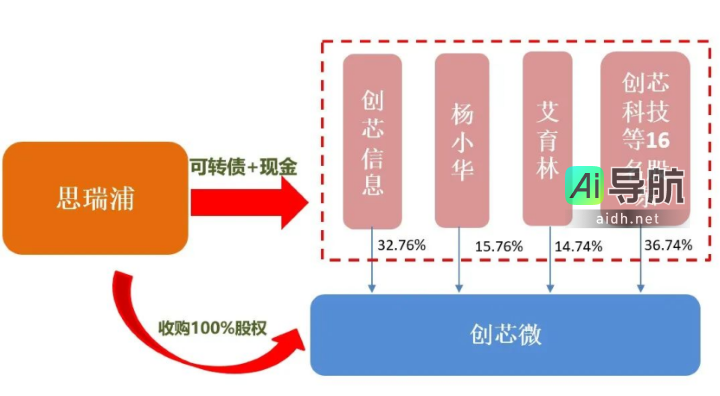

在模拟芯片市场方面,自去年下半年以来,我们见证了希荻微收购诚芯微、兆易创新收购苏州赛芯、思瑞浦收购创芯微等多起并购交易,这些都成为业界的重要标杆。尤其是思瑞浦收购创芯微的交易,以其较为完美的差异化定价策略而备受关注,不仅确保了创芯微创始人团队的体面退出,同时通过可转债的锁定机制也保护了投资者的利益。

思瑞浦与创芯微的合并被视为模拟集成电路行业并购整合的杰出典范,近一年来频繁在各类半导体投融资论坛上被引用为明星项目。其背后的原因不仅在于业界对双方业务差异化融合的前景看好,前者专注于工业与汽车电子市场,而后者则主要面向消费级市场,合作共赢与模拟集成电路“长坡厚雪”的特质高度契合。此外,创芯微在多轮融资过程中引入了国资成分,思瑞浦的差异化定价体系有效保证了国有资产的增值与保值。同时,创芯微创始团队展现出的前瞻性意识也是值得称道的。这群原比亚迪的技术骨干看到了电池保护与电源管理中高端芯片的市场机会,虽然在冲击科创板时遭遇挫折,却选择以老股转让的方式套现离场,符合国家推动并购整合的战略意图,堪称典范。

然而,这桩备受关注的交易实际上折射出并购市场中依然存在一些隐秘的“稀缺因素”,这些因素可谓是并购热潮到来之前的痛点与堵点。

VC/PE需要以体面而优雅的方式退出

并购退出是通畅一级市场,保持资本市场健康可持续发展的重要环节。随着A股IPO上市通道的收窄,众多芯片设计公司的创始团队必须意识到,绝大多数公司将无法顺利上市。为了确保VC/PE的回购对赌协议,一些公司开始考虑通过“A转H”方式实现退出,但考虑到港股与A股在市值管理体系和交易流动性上的差异,这一过程可能会给退出带来额外的成本与风险。

在9月24日央行政策与“并购六条”发布后,上海和深圳也相继出台了相应的促并购政策,进一步强调了“跨界并购”的概念,显示出资管部门对产业整合与出清落地的迫切期望。

回顾过去18个月内各类大型芯片设计公司的并购案例,例如双成药业收购奥拉股份和百傲化学并购芯慧联,这些跨界重组的案例,与文章开头提到的设计公司在各个赛道上的存在相结合,凸显了诸多问题。

首先,一级市场的定价估值相比二级市场更具“情绪化”。某私募股权投资合伙人向笔者指出:“二级市场依然遵循物以稀为贵的原则,设计公司上市后的平均PE保持在40倍左右。依这一标准,一级市场仍存在明显的泡沫,目前并购退出的估值倍数在静态PE的12倍、15倍或18倍。”因此,股权投资机构的退出需求以及创始人的变现需求与PE倍数直接挂钩,考验着募投管退策略的退出收益。

其次,大量2018至2022年初的芯片设计团队在IPO受挫后,普遍存在“不要轻易下牌桌”的执拗心态,例如GPU供应商象帝先和OLED厂商柔宇科技宁愿选择破产也不愿意在彻底失败之前减低估值,正是这一心态的体现。

最后,美元基金的流动性曾为中美高科技企业提供了双赢的生产要素配置,然而,随着市场环境的变化,这一优势也面临考验。

他表示现在并购已不仅仅是并购,而是‘死尸面前找活口’,在众多‘死尸’企业中寻找那些尚存价值的企业进行拯救。”

李宝骐的观察深刻地揭示了国有资产与人才技术资产之间的两难局面,其间可能出现的跷跷板效应提醒我们:为了保障国家资产不受损失,创始团队为规避业绩对赌回购可能产生的各种风险,会被迫采取“降本增效”的措施,反而可能导致技术和人才的流失。这一局面无疑值得政府、资产管理部门和行业协会深入思考。

此外,“并购不如挖团队”的观念在行业内依然根深蒂固,“上海市促进并购条例”则明确提出要在重点产业领域培育约10家具有国际竞争力的上市公司,形成3000亿元的并购交易规模,从而激活总资产超过2万亿元。这一政策导向旨在应对行业内恶意挖人造成的无序竞争困境。

总的来看,风险投资(VC)与私募股权(PE)投资机构面临迫切的退出需求,但同时也渴望获得更为体面和优雅的退出空间。

结论

众所周知,VC/PE投资的退出方式包括首次公开募股(IPO)、并购、回购、S基金、破产重整清算等方式。数据显示,在对先发市场,尤其是美国股权资本市场的观察中,采用直接IPO作为主要退出方式到以并购作为投资主要退出方式的转变历时15至20年。

并购整合的本意是为了解决产业出清与整合的问题,但如果并购整合过程本身也成为激烈竞争的赛道,便违背了“方案不能比问题产生的问题还要多”的奥卡姆剃刀原则。

显然,半导体设计赛道中曾靠盲目投资便能盈利的时代已经宣告结束,这将导致大量缺乏竞争力的参与者被淘汰,促使市场重新回归良性发展。此时,股权投资机构需要在夯实赛道布局的同时,注重对“赛手”内在价值的评估,进而扭转“重投前,轻投后”的现状,回归价值投资的本质。